決済

【EC事業者必見】オンライン決済とは?いまさら聞けない決済導入の方法も大公開!

目次

オンライン決済ってなに?

インターネットを利用して商品やサービスを購入したときに、インターネット上で代金の支払いを済ませることをオンライン決済と呼びます。この場合のオンラインとは、インターネットに接続した状態を指し、反対にインターネットに接続しない実店舗での支払いのことを、オフライン決済と呼ぶことがあります。ECサイト(インターネット上のショッピングサイトなど)の利用者が増加するにつれて、オンライン決済の需要も高まっています。

そして、オンライン決済の手段としてよく利用されるのがキャッシュレス決済です。キャッシュレス決済とは、現金を使わない支払いのことで、ECサイトだけではなく実店舗でも利用できる決済方法です。代表的なものには、クレジットカード、デビットカード、電子マネー、キャリア決済(スマホ決済)などがあります。また、ID決済や、QRコード決済など多種多様なキャッシュレス決済が普及してきました。以前のネットショップでは、クレジットカードが利用できれば十分でしたが、キャッシュレス決済の広がりによって、ネットショップ側でもさまざまなキャッシュレス決済への対応が必要になってきています。

オンライン決済の種類とシステム

オンライン決済の種類は大きく分けると6種類です。ここでは、それぞれの特徴や仕組みを説明していきます。

クレジットカード決済

クレジットカード決済は最も利用者が多い決済方法です。オンライン決済を導入する場合、真っ先に対応すべき決済方法となります。ECサイト利用者は、ネット上でクレジットカード番号、有効期限、セキュリティーコードを入力するだけで代金の支払いが完了します。実際の支払いは後払いとなり、分割払いやリボ払いにすることも可能です。そのほかにも、クレジットカードのポイントが貯まったり、カードに付帯する保険で購入した商品の破損や盗難が補償されたり、クレジットカードの会員特典を受けられたりといったメリットがあります。

クレジットカード決済は即時決済されるため、ECサイト運営者側にとっては代金の取り損ねがない決済方法です。ただし、サイト運営者側にはチャージバックというリスクがあります。チャージバックとは、クレジットカードの所有者以外に不正使用(クレジットカード情報の漏洩、スキミング、盗難など)があった場合、クレジット会社がその代金の支払いを取り消すことです。この場合、サイト運営者はクレジット会社に代金を返金しなければなりません。加えて商品が戻ることもないため、サイト運営者に損が生じます。

▼チャージバックついて詳しく知りたい方はこちら

おさえておくべきチャージバックに関する知識とは?販売事業者なら対策は必須!

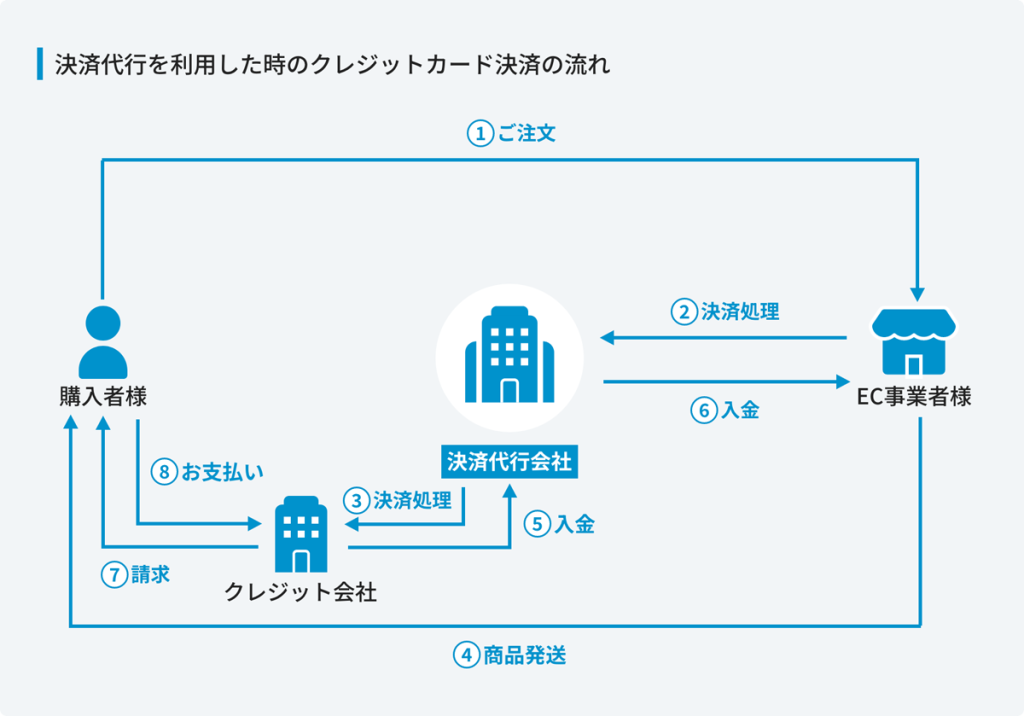

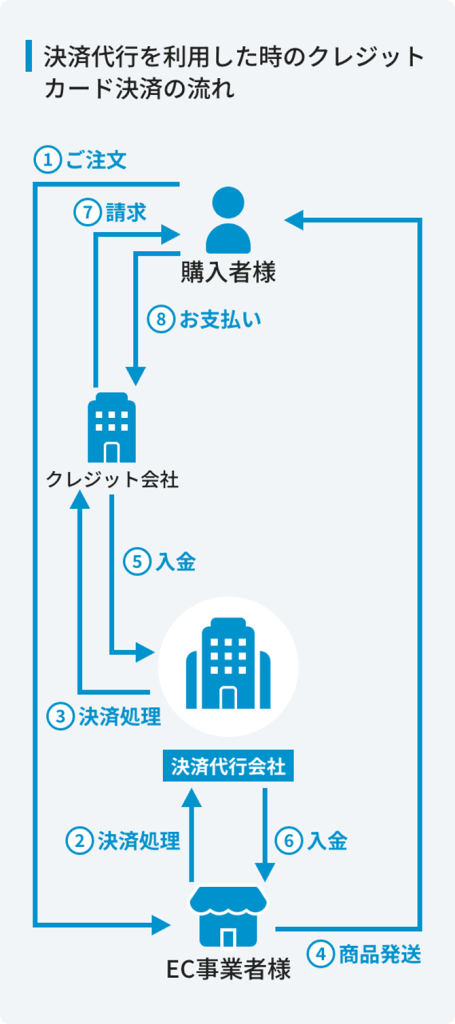

決済代行を利用した時のクレジットカード決済の流れは、購入者様がEC事業者様に対してご注文→EC事業者様が決済代行会社に対して決済処理→決済代行会社がクレジット会社に対して決済処理→EC事業者様が購入者様に対して商品発送→クレジット会社が決済代行会社に対して入金→決済代行会社がEC事業者様に対して入金→クレジット会社が購入者様に対して請求となっています。

コンビニ払い

クレジットカード決済の次に利用者が多いのが、コンビニを利用した決済方法です。ECサイト利用者は、ネット上で申し込みを行ったあとにコンビニで代金を支払います。支払いのタイミングは前払いと後払いの2種類があり、ECサイトごとにどちらかの方法を採用しています。前払いの場合は、商品を申し込んだときに受け取るメールや通知に、取引番号などが記載されています。その番号を利用してコンビニで代金の支払いを済ませると、商品が発送される方法です。後払いの場合は商品が届いてから、同封されている払込用紙を利用して代金を支払う方法が一般的です。利用者にとっては後払いのほうが便利ですが、後払いにすると代金を回収できないというリスクが発生します。

コンビニ払いはクレジットカードを持っていない人でも利用できる点がメリットです。また、セキュリティー面の不安から、ネット上にクレジットカードの情報を入力したくない人にもよく利用されています。

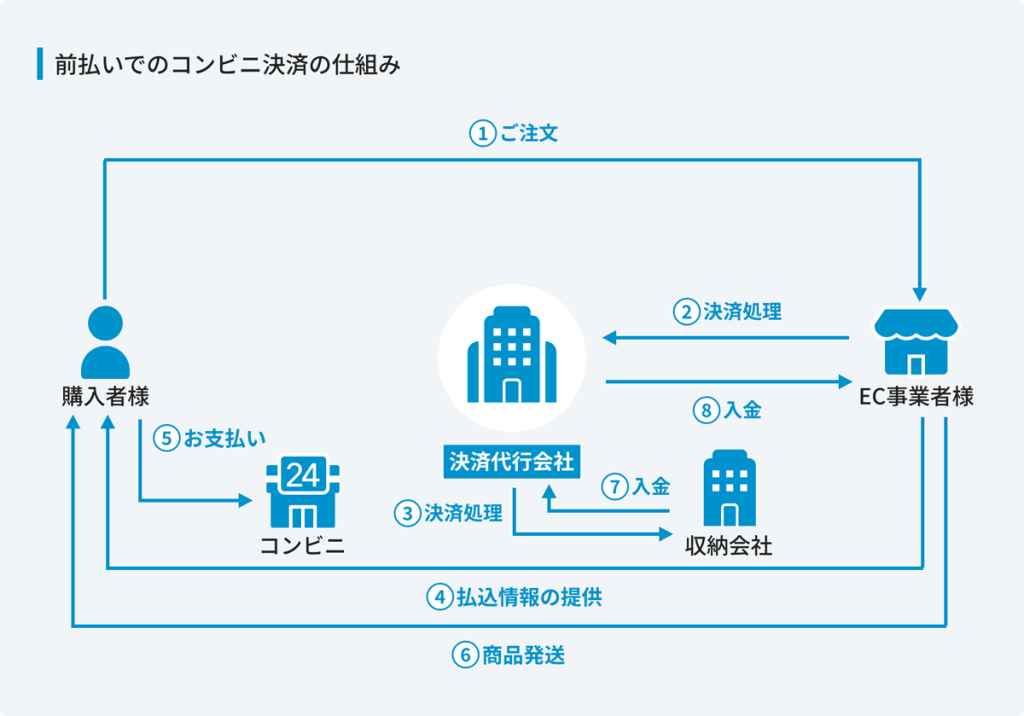

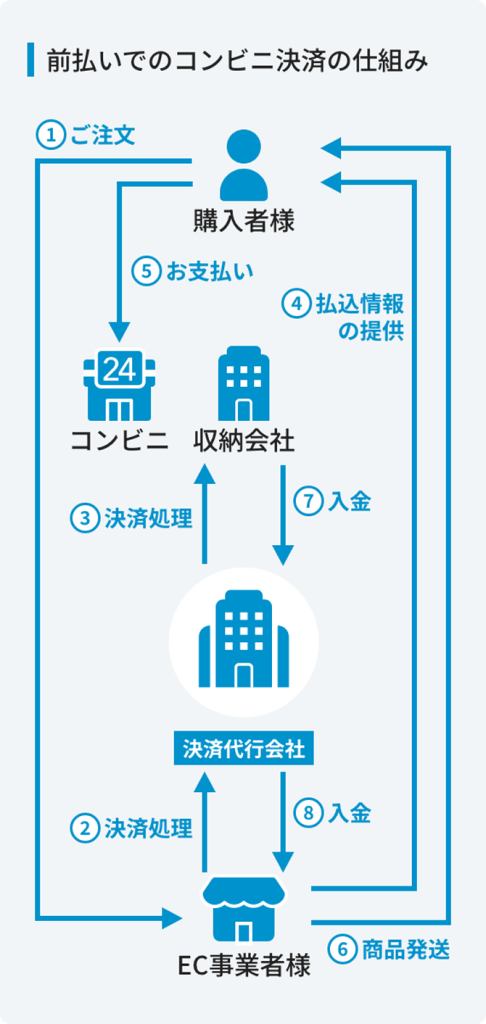

前払いでのコンビニ決済の仕組みは、購入者様がEC事業者様に対してご注文→EC事業者様が決済代行会社に対して決済処理→決済代行会社が収納会社に決済処理→EC事業者様が購入者様に対して払込情報の提供→購入者様がコンビニに対してお支払い→EC事業者様が購入者様に対して商品発送→収納会社が決済代行会社に対して入金→決済代行会社がEC事業者様に対して入金となっています。

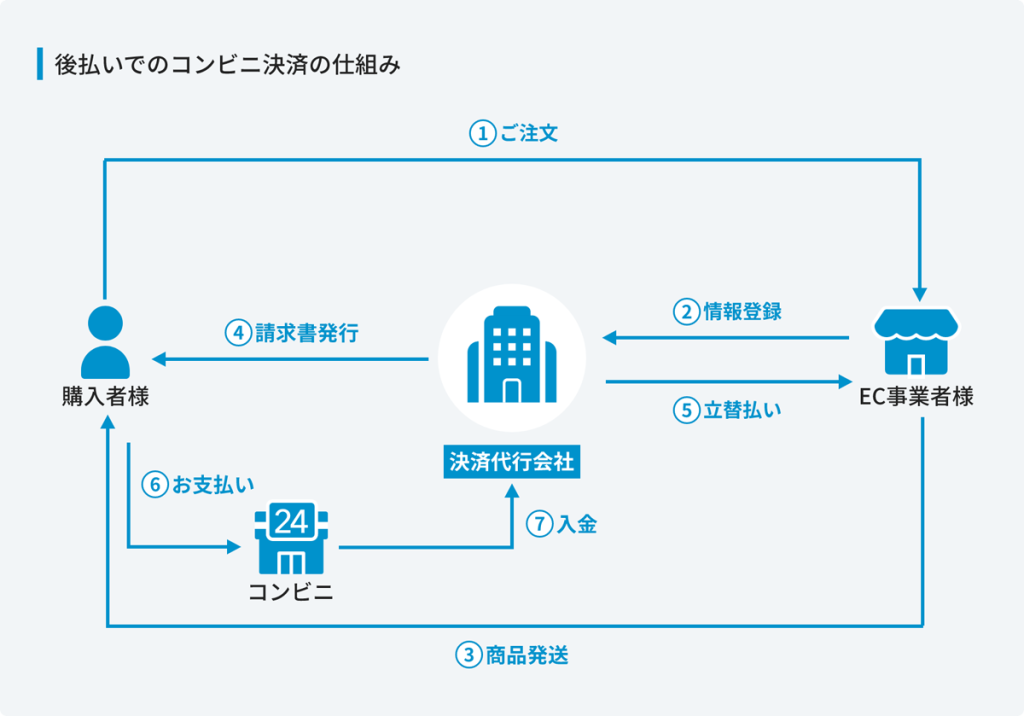

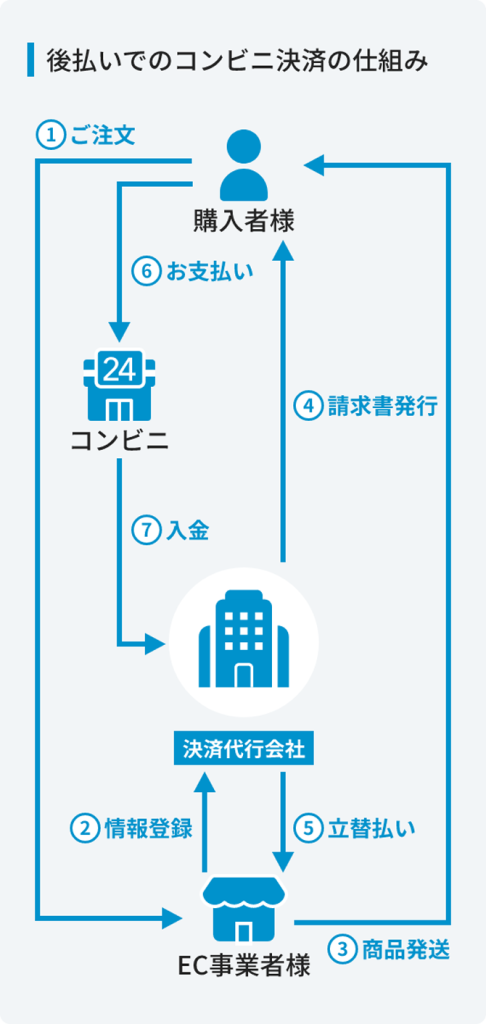

後払いでのコンビニ決済の仕組みは、購入者様がEC事業者様に対してご注文→EC事業者様が決済代行会社に対して情報登録→EC事業者様が購入者様に対して商品発送→決済代行会社が購入者様に対して請求書発行→決済代行会社がEC事業者様に対して立替払い→購入者様がコンビニに対してお支払い→コンビニが決済代行会社に対して入金となっています。

デビットカード決済

デビットカード決済は、サイト運営者側からするとクレジットカード決済とほぼ同じです。しかし、利用者側からすると、支払いを行ったタイミングで登録している銀行口座から即時に代金が引き落とされるという点が、クレジットカードとの大きな違いです。デビットカードは「使える金額=口座残高」なので使い過ぎる心配がありません。また、クレジットカードのような信用審査がなく、15歳以上で持てることもメリットです。クレジットカードの場合は18歳以上、未成年の場合は親権者の同意が必要になります。デメリットは分割払いやリボ払いができないことと、ポイントの還元率が低い傾向があることなどが挙げられます。

電子マネー決済

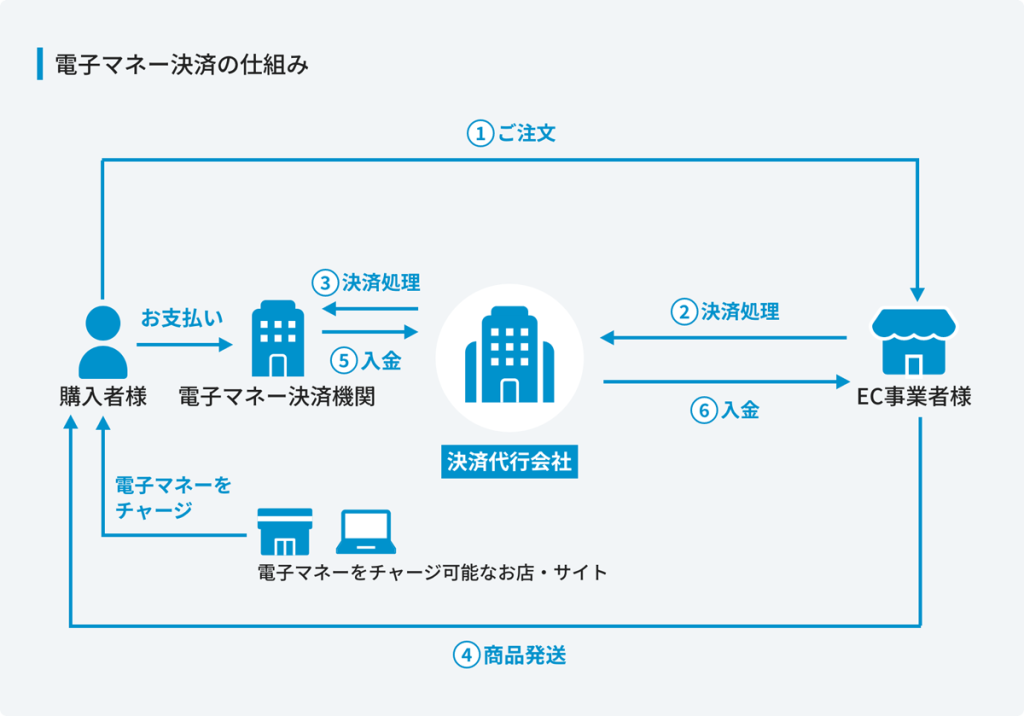

電子マネー決済とは、Suica(スイカ)、ICOCA(イコカ)、PASMO(パスモ)などの交通系ICカードや、nanaco(ナナコ)、WAON(ワオン)、楽天Edy(エディ)などの商業系ICカードで代金を支払う方法です。電子マネー決済を利用する場合は、パソコンに非接触ICカードリーダーを接続して、ICカードの情報を読み込ませる方法と、電子マネーの会員IDとパスコードを入力して支払いを行う方法があります。非接触ICカードリーダーは、安いものであれば2000円程度で購入可能です。

電子マネー決済の仕組みは、まず、購入者様が電子マネーをチャージ可能なお店・サイトにて電子マネーをチャージします。その後、購入者様がEC事業者様に対してご注文→EC事業者様が決済代行会社に対して決済処理→決済代行会社が電子マネー決済機関に対して決済処理→EC事業者様が購入者様に対して商品発送→電子マネー決済機関が決済代行会社に対して入金→決済代行会社がEC事業者様に対して入金となっています。

ネットバンキング決済

銀行のインターネットバンキング(pay-easy)や、ネット銀行(PayPay銀行、楽天銀行など)を利用して代金を支払う方法です。扱いは銀行振込と同じになり、振込手数料がかかります。ネットバンキング決済を利用する場合は、支払い操作の途中で自分のネットバンキング口座へログイン後、振込先と金額を入力して支払いを行います。通常の銀行振込と違って窓口やATMに行かなくてよいのがメリットです。主に金融系のサービスで利用されています。

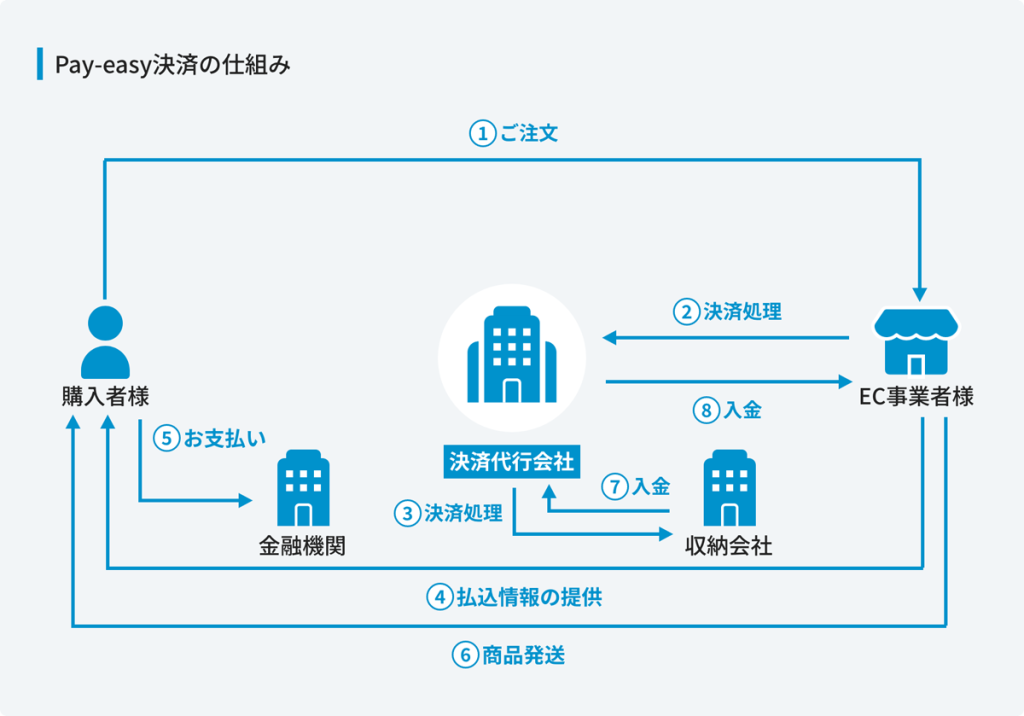

Pay-easy決済の仕組みは、購入者様がEC事業者様に対してご注文→EC事業者様が決済代行会社に対して決済処理→決済代行会社が収納会社に対して決済処理→EC事業者様が購入者様に対して払込情報の提供→購入者様が金融機関に対してお支払い→EC事業者様が購入者様に対して商品発送→収納会社が決済代行会社に対して入金→決済代行会社がEC事業者様に対して入金となっています。

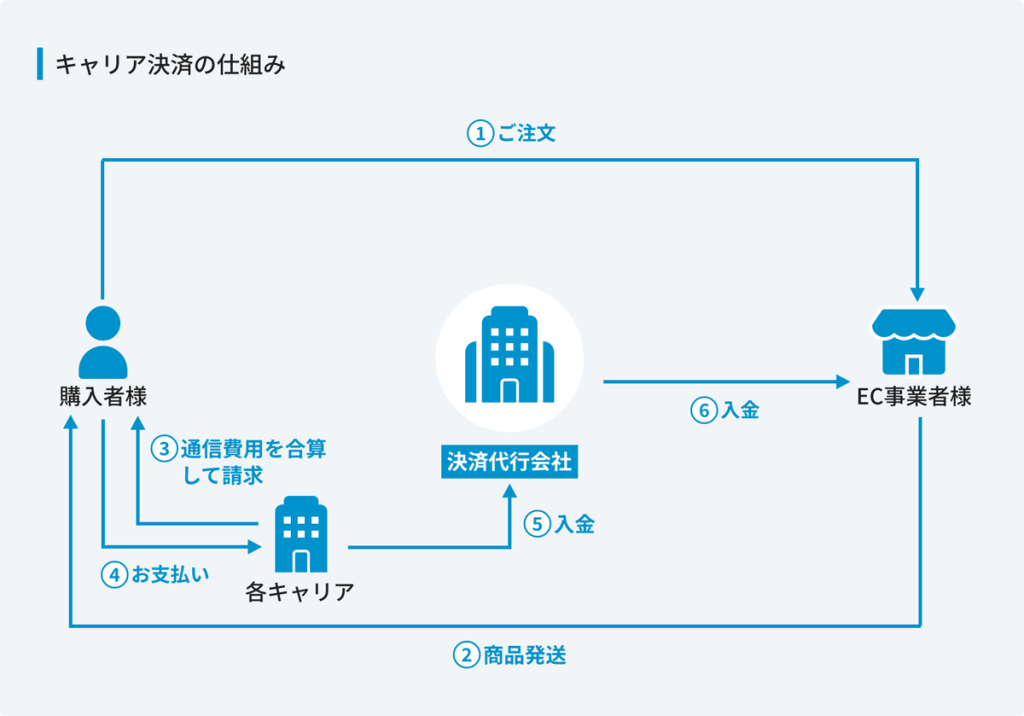

キャリア決済

キャリア決済とは、スマホや携帯電話を扱っている通信事業者(キャリア)が行っている決済方法を利用するもので、通信料金の支払いと一緒に商品代金を支払います。各キャリアによって名前が異なり、docomoは「ドコモ払い」、auは「auかんたん決済」、SoftBankは「ソフトバンクまとめて支払い」と呼ばれています。キャリア決済を利用する場合は、支払いの際に利用するキャリアを選択して、キャリアのIDとパスワード、暗証番号を入力するだけです。

利用者からすると、スマホや携帯電話を持っていれば簡単に利用できるので便利です。クレジットカード情報を入力しなくて良いという安心感もあります。ただし、ECサイトの運営者側からすると、手数料がクレジットカードの1.2~1.5倍と高くなり、キャリアごとに仕様が異なるため導入するハードルは高くなります。

キャリア決済の仕組みは、購入者様がEC事業者様に対してご注文→EC事業者様が購入者様に対して商品発送→各キャリアが購入者様に対して通信費用を合算して請求→購入者様が各キャリアに対してお支払い→各キャリアが決済代行会社に対して入金→決済代行会社がEC事業者様に対して入金となっています。

オンライン決済のメリット・デメリット

ここまでで、オンライン決済とはどのようなものか、そして種類や仕組みについて紹介してきました。ここでは、オンライン決済独自のメリット・デメリットを順に説明していきます。

メリット

オンライン決済を導入することで、利用者側の利便性が高くなり、運営者側にも大きなメリットがあります。また、オンライン決済でも領収書を発行することが可能なため、会社で必要な商品の購入にも利用可能です。

利用者(消費者)側の主な3つのメリット

1つ目のメリットは、支払い方法の選択肢が増えて購入しやすくなることです。クレジットカード決済が利用できれば、手持ちのお金がなくても購入でき、高額な商品でも分割払いやリボ払いで購入可能になります。

2つ目のメリットは、支払いがいつでも簡単にできることです。オンライン決済なら、自宅に居ながら24時間いつでも支払いを済ませることができます。

3つ目のメリットは、購入履歴が残ることです。利用したオンライン決済ごとに購入履歴が残るので、家計の管理や小規模事業者の場合には経理に役に立ちます。

運営者側の主な3つのメリット

1つ目は集客効果があることです。オンライン決済の選択肢が多ければ、それだけ利用者の利便性が高くなり集客につながります。

2つ目は代金未払いリスクが減ることです。オンライン決済であれば商品購入と同時に決済できるので、代金回収に関わるトラブルが少なくなります。

3つ目は売上の管理・分析が容易になることです。オンライン決済を行えば、顧客情報や購入履歴などのデータを残すことができるので、それらのデータを分析することで業務の効率化を図ることが可能になります。

また、運営者が中小企業や個人の場合は、PayPal(ペイパル)や、Yahoo!ウォレットなどのオンライン決済プラットホームを利用することで、オンライン決済を導入しやすくなります。従来のクレジットカード決済を導入するためには、クレジット会社の厳しい審査があり、また、初期費用や月額費用がかかるため、小規模ビジネスや個人事業主には負担が大きいという面がありました。しかし、オンライン決済プラットホームを利用すれば、直接クレジットカード会社と契約する必要はありません。手数料が明確で安く、導入の手間もあまりかからないため導入しやすくなっています。

デメリット

オンライン決済は利用者側にも運営者側にも多くのメリットがありますが、その反面、リスクもゼロではありません。利用者のクレジットカードが不正使用された場合は、契約上はネットショップ側がその負担を被ることになり、決済された代金はクレジット会社に返金しなければならないのです(チャージバック)。

スキミング(カード所有者に気づかれないように専用機器でカード情報を盗むこと)や、公式サイトを装ったフィッシングサイト(偽サイト)でクレジットカード情報を盗み、他人になりすまして高額な商品を購入する犯罪行為は後を絶ちません。運営者側によるセキュリティー対策の強化や、利用者側のセキュリティー意識が向上してきたことによって、年々不正使用による被害額は減っていますが、犯罪自体はなくならないため安心はできないのです。こうしたオンライン決済で起こりうるリスクを軽減するためには、不正使用検知サービスや、チャージバック保証サービスなどのセキュリティーサービスを賢く使うことが重要になります。

ECサイトでオンライン決済を導入してみよう!

では、実際にECサイトを構築した際にどのような決算方法を選ぶべきでしょうか。クレジットカード決済だけでは利用者の需要をカバーできなくなってきたため、ECサイトの売上を伸ばすためには、ほかの決済方法も選択できる必要があります。オンライン決済の導入を検討している場合は、ECサイトで主流となっている決済方法や、自分のECサイトの特徴やターゲット層に合った決済方法を把握しておきましょう。

ECサイトで主流の決済方法は?

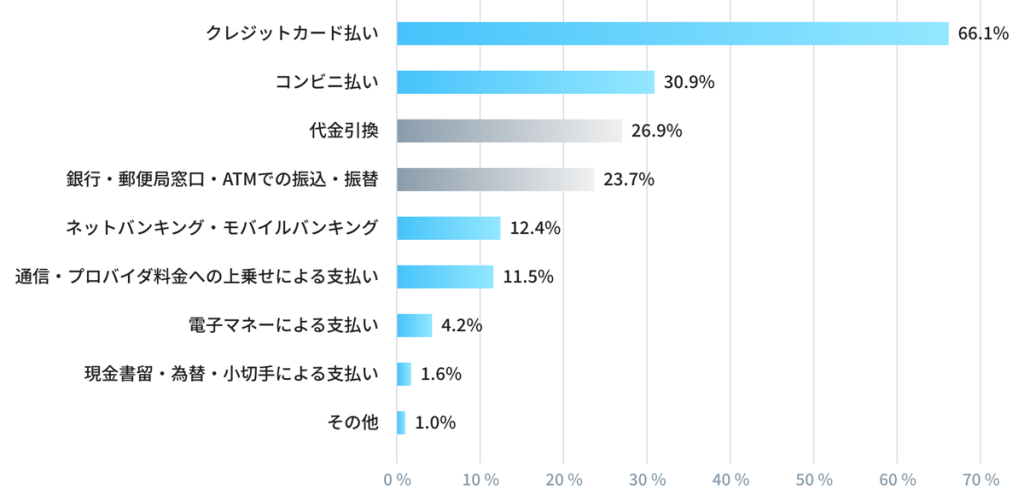

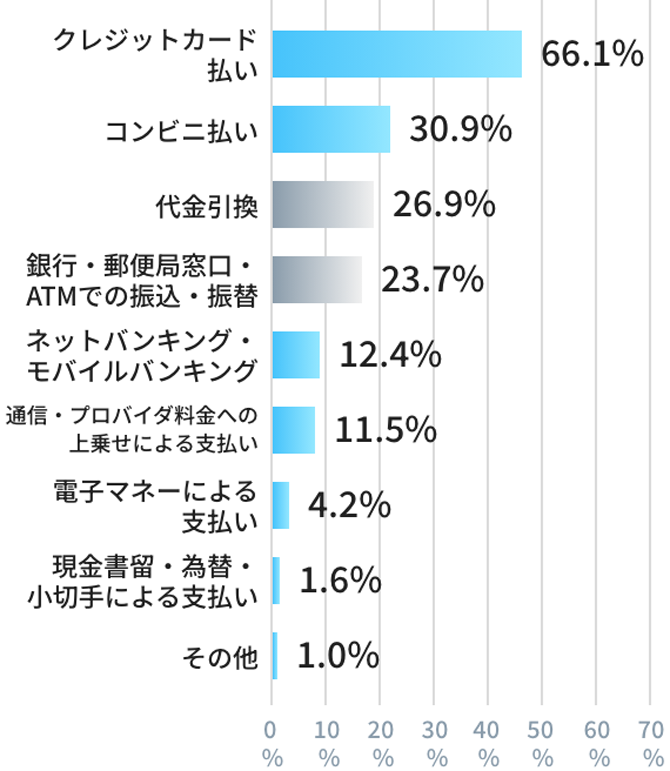

経済産業省が2019年4月に発表した調査結果では、利用者がインターネットで購入する際の決済方法の統計が掲載されています。利用が多い決済方法の順番は以下の通りです。

- 1.クレジットカード決済:66.1%

- 2.コンビニ決済:30.9%

- 3.代引き決済:26.9%

- 4.銀行決済:23.7%

クレジットカード決済が6割以上を占めていますが、コンビニ決済が30%、代引き決済や銀行決済も20%以上となっており、クレジットカード決済だけでは、利用者の需要をカバーできないことがわかります。多種多様な決済サービスが普及している社会の中で、利用者の需要を満たし売上を上げるためには、クレジットカード決済以外の決済方法も導入することが重要だと言えます。

決済方法は利用者と自社ECの特徴で選ぼう!

自社のECサイトに適切な決済方法を決めるために、考慮すべき大切な要素が2つあります。それは「利用者の年齢・性別」と「自社のビジネスモデル」です。

利用者の年齢・性別

利用者の年齢・性別によって利用しやすい決済方法が異なるので、利用者のターゲット層をどこにおくかで決済方法を選ぶ必要があります。たとえば、20歳未満の若年層はクレジットカードを持っている人が少ないため、コンビニ決済、後払い(銀行振込)、キャリア決済の利用が多くなります。20~50歳未満の年齢層では、男性はクレジットカード決済の利用率が高いですが、逆に女性のクレジットカードの利用率は低く、後払い、キャリア決済の利用が多いです。50歳以上の年齢層になると、全体的にキャッシュレス決済を利用する人は少ない傾向があります。

自社のビジネスモデル

自社のビジネスモデルを考慮する必要もあります。たとえば、デジタルコンテンツを販売するECサイトであれば、サイトを訪れる利用者は一般の利用者よりも、ネットの利用や各種キャッシュレス決済に慣れている人が多いはずです。その場合、コンビニ決済や銀行振込などの現金払いよりも、電子マネー決済、キャリア決済、ネットバンキング決済などのキャッシュレス決済を積極的に導入していったほうが売上アップに結び付きやすくなります。

集客やカゴ落ちによるECの売上の伸び悩みにお困りではありませんか?

後払い決済サービス「atone(アトネ)」は新規顧客獲得UPに貢献します!

資料のダウンロードはこちらから

種類別!ECサイトでのオンライン決済のメリット・デメリット

ここでは、ECサイトに導入する際の参考として、決済方法の種類別にメリット・デメリットを説明します。なお、オンライン決済を導入する場合、クレジットカード決済は必須になるため、それ以外の決済方法に絞って紹介します。

コンビニ決済(後払い)

コンビニ決済(後払い)と一口に言っても、以下の3種類の決済方法があります。

コンビニ払込票決済

1つ目は、コンビニ払込票決済です。商品と一緒に払込票が送られてくるので、その払込票を使用して代金を支払います。カタログ通販などでよく利用されている方法です。

債券保証型払込票決済

2つ目は、債券保証型払込票決済です。コンビニ払込票決済に保証がついている決済方法になります。

Webコンビニ決済

3つ目は、Webコンビニ決済です。コンビニに設置された端末に、購入時に通知された取引番号などを入力して決済を行います。

コンビニ決済(後払い)のメリットは、商品を受け取ったあとで支払いを行うため、購入者としては、不良品や商品が破損していた場合に支払いを拒むことが可能なことです。クレジット決済のようにクレジット番号を入力しないで済むので安心感もあります。しかし、販売者側にとっては、代金を回収できないトラブルが発生するリスクがあるのがデメリットです。債券保証サービスを利用すれば未回収リスクを防ぐことはできますが、手数料が高くなる場合もあります。

▼コンビニ決済ついてより詳しく知りたい方はこちら

コンビニ決済とは?支払い方法・仕組みやメリット・デメリットを徹底解説

代金引き換え(代引き決済)

代引き決済は以前から利用されている決済方法で、運送業者が商品を配達したときに、代金と引き換えに商品を受け渡す方法です。購入者のメリットは、コンビニ決済と同様にクレジットカード情報などの個人情報を入力する必要がないことです。ただし、運送業者の配達員とのやり取りが多くなるため、一人暮らしの女性には好まれない傾向があります。また、日中、家に居ることが少ない人も商品を受け取りにくいというデメリットがあります。サイト運営者側にとっては、商品引き渡し時に代金が回収できるので、未回収リスクを防げますが、手数料が高いのがデメリットです。

銀行決済

銀行決済には、銀行振込や口座振替のほかにも、Web口座振替、バーチャル口座決済、ネットバンキング、ペイジーといった6種類の決済方法があります。

銀行振込

「銀行振込」は、銀行の店舗から販売者側の銀行口座に代金を振り込んでもらう決済方法です。最も一般的な方法なので利用者にもわかりやすいのがメリットになります。ただし、代金が入金されたときの確認作業(購入者や入金額の突き合せ)に手間がかかることがデメリットです。

口座振替

「口座振替」は、預金口座から代金を自動で引き落とす決済方法です。継続的な支払いに便利ですが、手続きには手間がかかり、引き落とし口座の残高不足で代金が回収できない場合もあります。

Web口座振替

「Web口座振替」は、Web上で口座振替の手続きを行う決済方法です。従来の口座振替に比べ、手間が削減できることがメリットになります。

バーチャル口座決済

「バーチャル口座決済」は、振込専用の仮想口座(バーチャル口座)を、利用者ごとに割り当てて振り込んでもらう決済方法です。銀行振込に比べると、入金の確認作業に手間がかからないことがメリットですが、導入費用がかかります。

ネットバンキング

「ネットバンキング」は、パソコンやスマホから24時間いつでも代金を支払うことができる決済方法です。利用する場合は事前にネットバンキングの登録が必要になり、利用できるまでにはある程度の期間がかかります。

ペイジー

「ペイジー」は、銀行の窓口やコンビニのレジに並ばずに、パソコン、スマホ、ATMから代金を支払うことができるサービスです。事前登録が必要なく、支払番号だけで簡単に決済できるのがメリットです。

これで間違いない!決済代行サービスを選ぶポイント

これからオンライン決済を導入するなら、決済代行サービス会社を検討してみましょう。ECサイトの利用者にとって、決済方法の選択肢は多ければ多いほど利便性が高くなりますが、サイトの運営者にとっては、導入する手間がかかり管理するのも大変です。そこで利用したいのが決済代行サービスです。決済代行サービスを利用すれば、複数のクレジット会社や決済サービス会社との契約を代行してくれるので、個別に契約する必要がなく手間もかかりません。

決済代行サービスを選ぶ際の着眼ポイントは以下の3点です。

扱いたい決済手段と自社のシステムに対応可能かどうか

利用したい決済方法やシステムに対応していないと余計なコストがかかってしまいます。

イニシャルコスト&ランニングコストを考慮する

導入費用が安くても運営費用が高ければ、結果的に利益を上げるのが難しくなってしまいます。運営費用は3年先まで見積もっておきましょう。

信頼できる決済会社かどうか

具体的には、財務的に健全であること、カスタマーサービスが充実していること、セキュリティー対策がしっかりしていることの3つを基準として選びましょう。

おすすめの決済サービスは「atone(アトネ)」です。業界NO.1カンパニーであるネットプロテクションズが提供する「atone」は、ECサイトでは欠かせないコンビニ決済に対応した後払い決済サービスです。業界最低水準の決済手数料のため、運営者側の負担が少なく導入しやすいのがメリットです。利用者側には後払いでも「ポイントが貯まる」というメリットがあります。なんといっても、業界NO.1カンパニーなので安心です。

ECサイトのオンライン決済対策は代行サービスで決まり!

オンライン決済は今後ますます需要が高まり、利用する機会が増えていくでしょう。小規模事業者や個人事業主にとって、多種多様化したオンライン決済に対応するのは大変ですが、決済代行サービスを利用することで、さまざまなオンライン決済を手間なく導入することが可能になります。「atone」を導入すれば、利用者の利便性が高い「コンビニ後払い決済」に対応できます。

atone(アトネ)の特徴や導入実績について、より詳しくご覧いただける資料をご用意しています。気になる方はぜひ資料をご確認ください。